Erkenntnisstand: Mai 2020 bis heute

Die allgemeine Rechtsprechung

Da bis heute so viele Menschen ein Urteil scheinbar verschieden wahrnehmen (eigene Rechtsauffassung), soll hier versucht werden, mit eigenen Worten eine Brücke zu bauen.

Hier dazu das Urteil des Ersten Senats vom 18. Juli, 2018:

Ist der Rundfunkbeitrag eine Steuer?

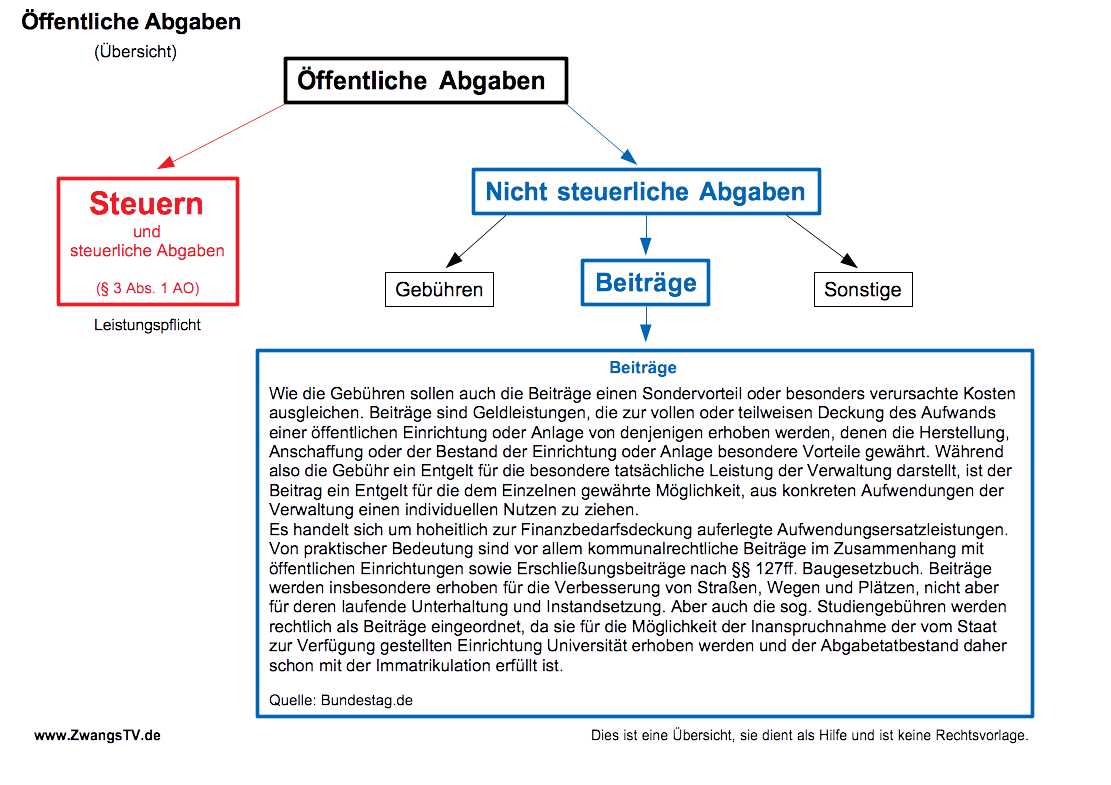

Das richtungsweisende Urteil vom 18. Juli 2018 greift an den unten aufgeführten Stellen die Frage auf, ob der Rundfunkbeitrag eine Steuer ist oder nicht. Das Verfassungsgericht unterscheidet dabei zwischen Steuern und steuerlichen Abgaben, die sich orientieren an den § 3 Abs. 1 AO und anderseits an nichtsteuerlichen Abgaben, die eine besondere Abgabenform darstellen.

Ein Fallstrick, der häufig zum Missverständnis führt, ist dabei die Randnummer 53 im Urteil (RN: 53). An dieser Stelle erfolgt eine Erläuterung über Steuern und steuerliche Abgaben.

Der Rundfunkbeitrag ist eine nichtsteuerliche Abgabe!

Steuern und steuerliche Abgaben orientieren sich laut Definition an den § 3 Abs. 1 der AO (RN: 53 Satz 1-3) und haben mit dem erheben des Rundfunkbeitrags nichts zu tun. Häufig werden sie aber damit verwechselt.

Da es bei der Kritik über den Rundfunkbeitrag bzgl. von Abgaben und Steuern häufig zum Missverständnis kommt, wird hier noch mal darauf hingewiesen. Der Rundfunkbeitrag ist keine Steuer oder steuerliche Abgabe, sondern eine nichtsteuerliche Abgabe und gehört somit zu den besonderen Abgaben (RN: 52, 54).

Diese besonderen Abgaben beinhalten Gebühren aber auch Beiträge die u. a. für eine potenzielle Inanspruchnahme einer öffentlichen Einrichtung oder Leistung erhoben werden können (RN: 55 Satz 2). Also nicht für den Ausgleich von Vorteilen oder Lasten wie sonst bei Steuern bzw. steuerlichen Abgaben, die i. d. R. anknüpfen an die Leistungspflicht. Durch Beiträge – nichtsteuerliche Abgaben – sollen diejenigen an den Kosten einer öffentlichen Einrichtung beteiligt werden, die von dieser jedenfalls potenziell einen Nutzen haben (RN: 55 Satz 3).

Quelle : Aus dem Urteil: RN: 52, 53, 54, 55

RN: 52

Beim Rundfunkbeitrag in der hier zur Prüfung gestellten Ausgestaltung handelt es sich finanzverfassungsrechtlich um eine nichtsteuerliche Abgabe und nicht etwa um eine Steuer, die anderen Anforderungen an ihre formelle Verfassungsmäßigkeit, vor allem Art. 105 GG, unterläge.

RN: 53

1. Das Grundgesetz kennt keine Legaldefinition der Steuer. Das Bundesverfassungsgericht geht allerdings seit jeher davon aus, dass das Grundgesetz für den Begriff „Steuer“ an die Definition in § 3 Abs. 1 AO anknüpft. Danach sind Steuern „Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft“. Kennzeichnend für eine Steuer ist somit, dass sie ohne individuelle Gegenleistung und unabhängig von einem bestimmten Zweck („voraussetzungslos“) zur Deckung des allgemeinen Finanzbedarfs eines öffentlichen Gemeinwesens erhoben wird. Ihre Höhe ist nicht durch die mit ihnen finanzierten staatlichen Aufgaben begrenzt. Zweckbindungen des Aufkommens aus einer Steuer sind allerdings grundsätzlich zulässig, es handelt sich dann um sogenannte Zwecksteuern. Die Erfüllung der öffentlichen Aufgaben, zu deren Finanzierung Zwecksteuern dienen, hat aber nicht den Charakter einer Gegenleistung der Abgabeberechtigten zugunsten der Abgabepflichtigen; die Zweckbindung beruht auf einer gleichzeitigen Entscheidung des Haushaltsgesetzgebers über die Verwendung des Steueraufkommens. Der Kreis der Abgabepflichtigen knüpft darum bei den Zwecksteuern nicht an solche Personen an, die einen wirtschaftlichen Vorteil aus dem öffentlichen Vorhaben ziehen.

RN: 54

Beiträge und Gebühren werden demgegenüber als Vorzugslasten bezeichnet und fallen mit weiteren Abgaben in die Kategorie der nichtsteuerlichen Abgaben. Für Vorzugslasten gibt es keinen allgemeinen, verfassungsrechtlich eigenständigen Begriff. Das Grundgesetz steht deren Erhebung nicht entgegen; es kennt keinen abschließenden Kanon zulässiger Abgabentypen.

RN: 55

Als Gebühren werden öffentlich-rechtliche Geldleistungen bezeichnet, die aus Anlass individuell zurechenbarer Leistungen dem Gebührenschuldner durch eine öffentlich-rechtliche Norm oder sonstige hoheitliche Maßnahme auferlegt werden. Beiträge unterscheiden sich von Gebühren dadurch, dass sie bereits für die potentielle Inanspruchnahme einer öffentlichen Einrichtung oder Leistung erhoben werden. Durch Beiträge sollen diejenigen an den Kosten einer öffentlichen Einrichtung beteiligt werden, die von dieser - jedenfalls potentiell - einen Nutzen haben. Der Gedanke der Gegenleistung, also des Ausgleichs von Vorteilen und Lasten, ist der den Beitrag im abgabenrechtlichen Sinne bestimmende Gesichtspunkt. Hierdurch unterscheidet sich der Beitrag notwendig von der Steuer.

Die Problematik berührt auch das Festsetzen, also den Anknüpfpunkt, und die Frage des Leistungsbescheids.

Um an die Erklärung oben anzuschließen, kann man sich nun fragen, wer sind diejenigen? Im Rahmen dieser Frage geht der öffentlich-rechtliche Rundfunk zunächst davon aus, dass jeder im Bundesgebiet Rundfunk empfangen kann. Diese Voraussetzungen werden erfüllt, da Kabel, Sat, Internet, aber auch Handys dies ermöglichen. (Ich bitte auch hier zu berücksichtigen, dass die potenzielle Möglichkeit, Rundfunk zu empfangen, ausreicht, um die Voraussetzungen für eine Erhebung zu gewährleisten.) Beitragsschuldner sind aber diejenigen, die laut § 2 RBStV erfasst werden (RN: 4 & 5). Im Privaten sind das diejenigen, die als Inhaber einer Wohnung vermutet und anschließend festgesetzt werden. Die Beitragsschuldner werden laut § 10 Abs. 5, 6, und 7 RBStV infolgedessen festgesetzt. Daher werden die festgesetzten Beitragsschuldner durch den „Festsetzungsbescheid“ und eben nicht durch den Leistungsbescheid in Kenntnis gesetzt.

Auch hier sei noch mal daran erinnert: Ein Leistungsbescheid erfolgt z. B. auf eine Steuer bzw. steuerliche Abgabe, die den Tatbestand der Leistungspflicht erfüllt (RN: 53). Der Rundfunkbeitrag setzt aber keine Leistungspflicht voraus, da es sich bei nichtsteuerlichen Abgaben (Vorzugslasten) laut Urteil um keinen verfassungsrechtlichen eigenständigen Begriff handelt. (RN: 54).

Quelle: Aus dem Urteil: RN: 4, 5

RN: 4

Der Rundfunkbeitrag wird im privaten und im nicht privaten Bereich erhoben. Die wesentlichen Vorschriften über seine Erhebung finden sich im Rundfunkbeitragsstaatsvertrag.

RN: 5

1. Ausgangsnorm für die Rundfunkbeitragspflicht im privaten Bereich ist § 2 RBStV:

§ 2 Rundfunkbeitrag im privaten Bereich

(1) Im privaten Bereich ist für jede Wohnung von deren Inhaber (Beitragsschuldner) ein Rundfunkbeitrag zu entrichten.

(2) 1 Inhaber einer Wohnung ist jede volljährige Person, die die Wohnung selbst bewohnt. 2 Als Inhaber wird jede Person vermutet, die

1. dort nach dem Melderecht gemeldet ist oder

2. im Mietvertrag für die Wohnung als Mieter genannt ist.

(3) 1 Mehrere Beitragsschuldner haften als Gesamtschuldner entsprechend § 44 der Abgabenordnung. …

Abschließend hier noch die Ausarbeitung des Wissenschaftlichen Dienstes des Deutschen Bundestages: